いきなり結論ですが、

この記事をご覧いただいているあなたは、

例えばこんな悩みをされているんじゃないでしょうか。

- 本音を言えば、母子手当などもらえるものは、少しでも多く欲しい。(家計苦しいよ。。。)

- 母子手当(児童扶養手当)が減額になると、なんだか損した気分になる。

- なんとか損をしない裏ワザないかな?

私も同じような悩んだ結果、

今回ご紹介する裏ワザにたどり着きました。

裏ワザといっても法律に反することや、非常識な裏ワザではありません。

国がこれ使っていいよ、って言っている合法的な方法です。

裏ワザの正体はずばり「小規模企業共済等掛金控除」を活用することです。

って言われてもなんのこっちゃいという方のために。

ざっくり分かりやすく言うと、

「将来の為にお金をちゃんと貯めたご褒美に、いまの手当を増やしておくね」みたいなイメージです。

ただしすべてのシングルマザーにとって、得する裏ワザではないため、よくよく理解して使う必要があります。

- 母子手当(児童扶養手当)を少しでも多くもらうための合法的な裏ワザ

- 合法的な裏ワザを使わないと損する人の特徴3つ

- 状況別で使えるかもしれない合法的な裏技3選

- 違法な裏ワザを使ったらどうなるのか

母子手当(児童扶養手当)を多くもらうための合法的な裏ワザ

母子手当(児童扶養手当)を少しでも多くもらうための、誰でも使える合法的な裏ワザとは、ずばり「小規模企業共済等掛金控除」を活用すること。

まず、知っておいてほしいのが、母子手当(児童扶養手当)を計算には、「所得からの控除金額」によって決まるということ。

ざっくり、「控除の金額が多ければ多いほど、児童扶養手当が増える」と思っておいてください。

- 社会保険料控除 実費

- 給与所得に関わる控除 所得に応じて計算

- ひとり親控除 一律35万円

- 医療費控除 実費

- 雑損控除 実費

- 小規模企業共済等掛金控除 実費

この中で、自分でどうにかできるたったひとつの項目が「小規模企業共済等掛金控除」になります。

◆小規模企業共済等掛金控除とは

納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合には、その支払った金額について所得控除が受けられます。これを小規模企業共済等掛金控除といいます。

うぅ…ちょっとむずかしいですよね。

さて、小規模企業共済等掛金控除ですが、対象となる掛金は3つあります。

- 独立行政法人中小企業基盤整備機構と結んだ共済契約

- 確定拠出型年金

- 障害者扶養共済制度(しょうがい共済)

ただし、この3つから選べるというわけではなく、それぞれ条件が決まっていて、自分に合ったものにしか利用ができません。

その中でも多くのシングルマザーの方が条件に当てはまる「確定拠出年金」についてご紹介します。

確定拠出型年金

ポイントは3つです。

- 確定拠出年金は、将来のために積み立てておくもの。

- 積み立てたお金は、自分で運用する。

- 確定拠出年金は、加入するもしないも自由。

確定拠出年金は、単純に言えば「年金」です。

国民年金や厚生年金と同じように、将来のために、いまからお金を積み立てておき、決められた時期から、年金として支給されます。

違う点は、積み立てたお金を「だれが」運用するかということ。

- 国民年金や厚生年金は、国や会社が運用

- 確定拠出年金は、自分で運用

また確定拠出年金は「企業型」と「個人型」があります。

ざっくり言うと、

企業型:会社で加入するもの

個人(iDeCo):個人で加入するもの

企業型はお勤めの会社で制度がないと入れません。

個人型は、個人で加入するものなので、お勤めの会社に制度がない、自営業、主婦(主夫)の方でも加入ができます。

確定拠出年金(iDeco)よくわからん、という方は、こちらの動画がわかりやすくておすすめです。

母子手当(児童扶養手当)の合法的な裏ワザを使わないと損する人

母子手当(児童扶養手当)の裏ワザの正体がわかったところで、次はこの裏ワザが使わないと損しちゃう人について検証してみましょう。

まずこの裏ワザを使わないと損をしちゃう人は、下記の方です。

- 児童扶養手当が満額以外のひとり親の方。

- 児童扶養手当の所得上限を10~20万円ほど超えているひとり親の方。

理由としては、裏ワザを使うと「児童扶養手当の金額が増える、もしくは受給対象になれる」から。

小規模企業共済等掛金控除:掛金の全額を所得から控除することができる

↓

児童扶養手当の金額を決める所得金額が減る

↓

結果的に、児童扶養手当を多く受給できる。

もしくは児童扶養手当の所得制限を超えていたが、受給対象になれる。

母子手当(児童扶養手当)の裏ワザのポイントは、「所得から控除する金額を増やすこと」です。

控除される金額が多ければ多いほど、児童扶養手当の金額は増えます。

そんな方のために、実際にどれくらい児童扶養手当の金額が増えるのか具体例を見てみましょう。

「個人型年金加入者掛金(iDeco)」を例にして理由を説明してみます。

具体例その1:年収240万円(40歳未満、子供1名)のシングルマザーの場合

では、iDecoに加入することでどれくらい児童扶養手当が増えるか、例を見てみましょう。

年収240万円(40歳未満、子供1名)&iDecoで月1万円(年12万円)積み立てると・・・

ざっくりですが、年2.4万円受給額が増えます。

積立額を増やせばその分、児童扶養手当の受給額も増えていきます。

理由は「iDecoで積み立てた全額を、年収から差し引いて児童扶養手当を計算してくれる」からです。

iDecoによって増えるのは児童扶養手当の金額だけではありません。

- 児童扶養手当の受給額が増える

- 年末調整で戻ってくる金額が増える(=所得税が減る)

- 住民税の支払額が減る

- 公営住宅の家賃が安くなる

- 保育料が安くなる(3歳未満)

こられを踏まえると、年収240万円のシングルマザーの場合、ざっと年4.2万円ほど手取が増える計算となります。

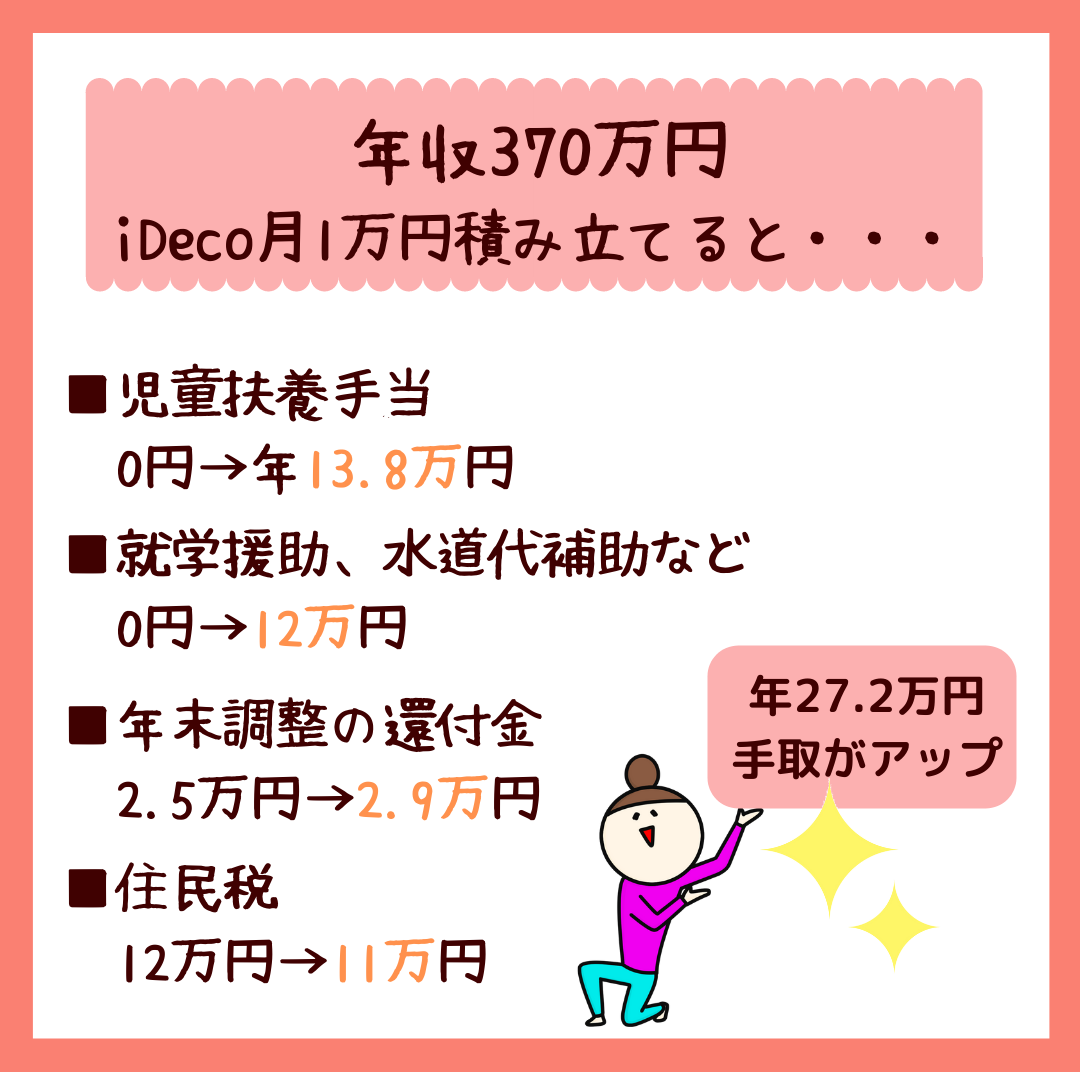

具体例その2:児童扶養手当の所得制限を少し超えているひとり親の場合

そして、特にこの裏ワザの恩恵が一番大きいのが、児童扶養手当の所得制限を10万~20万円くらいこえているひとり親です。

例えば年収370万円(40歳未満・小学生の子供1名)の場合。

この条件だと、児童扶養手当の所得制限の上限を超えているので、通常は児童扶養手当はもらえません。

でも、iDecoに月1万円・年12万円積み立てた場合、所得が減って児童扶養手当の所得上限内に入ることができます。

そして一番のポイントは、児童扶養手当がもらえるだけではなく、児童扶養手当を受給していることで対象となる下記の恩恵が受けられること。

- 就学援助(学用品、給食費など)

- 水道料金の一部免除

- 有料ゴミ袋の減免

- 公共交通機関の割引

結果、ざっくり計算しても27.2万円分、手取が増やすことができる、というわけです。

児童扶養手当(母子手当)の裏ワザのデメリット

裏ワザはいいことばかりじゃありません。

デメリットもあるのでしっかり理解して活用するかどうかを決めてください。

iDecoのリスクを知らないと後悔することも

まずiDecoで積立をする場合に、知っておきたいリスクをご紹介します。

- 60歳まで引き出せない。

- 月々積み立てられる上限がある。

- 途中で辞めれない(積立ストップ&再開は可能)

- 手数料がかかる(加入時+月額管理料)

- 受取時に、手数料がかかる場合も。

- 投資なので元本割れのリスクはある。

- 適正なリスクをとることができるレベルの投資知識は必要。

iDecoは20年とか30年など長期的な目線でいえば、元本割れをして損をする可能性は極めて低いとはいえると思います。

ただやはり投資には違いはないので、まったくの知識ゼロでスタートするよりかは、理解はしておいた方が、自分を守ることができます。

よく投資はリスクがあるから怖い、という方もいると思います。

そのため、「リスクがあるからやらない」と考えてしまうこともあると思います。

ただ投資に限らず、どんなことにもリスクはあります。

例えば、外を歩けば転んでけがをするリスクもあるし、交通事故にあうリスクもあります。

だからといって、リスクがあるから外を歩かない、と考える方はそう多くはないと思います。

- 転ばないように歩きやすいくつを履き、転びそうな場所は避ける。

- 交通事故に遭わないように、交通ルールを守る。

- もしけがをしたり、交通事故に遭ってしまったときのために、保険に入る。

このようにリスクに対して、リスクが起こらないように対処をしたり、万が一の時のために備えているから、リスクがあっても行動ができるのだと思います。

またそもそもリスクと思っていることが起きる可能性が低いことが、生きている中で自然とわかっているからということもありますよね。

投資も同じです。

どんなリスクがあるのかを知り、それについて回避したり対処する方法を知っていれば、怖くはありません。

iDecoにもリスクはあります。

すべてを理解しないと始められないというわけではないですが、少なくてもどんなリスクがあるのかを知ることで、見え方は必ず変わります。

そもそも積立できる余裕がない

そもそもiDecoで積み立てるためのお金をねん出するのが難しいという方もいると思います。

そんな場合は、現在の家計の見直しをしてみましょう。

- ムダな生命保険に加入していないか。月5000円以上はムダな保険の可能性が高い。

- スマホ代で月3000円以上支払いをしていないか。

- 車両保険をつけていないか。

- 電気やガスは一番お得なプランになっているか

- 使っていないサブスクはないか

いかに生活スタイルを変えずに支出を減らせるかが、ポイントです。

そのため、1つ1つは少ない金額かもしれません。

でも月1万円の収入を増やすよりは難易度はかなり低いはず。

安い家賃の家に引っ越しをしたり、車を手放すなど、生活を大きく変えれば、もっとお金をねん出することはできます。

まずは生活スタイルを変えずに、月1万円ねん出できないか。家計を見直す。

そして、ねん出した1万円をiDecoで積み立てる。

すると、

- いまの収入を増やすことができる。

- 老後の蓄えを作ることができる。

まさに一石二鳥♪

状況によって使えるかもしれない3つの裏技

- 社会保険料控除 実費

- 給与所得に関わる控除 所得に応じて計算

- ひとり親控除 一律35万円

- 医療費控除 実費

- 雑損控除 実費

- 小規模企業共済等掛金控除 実費

「小規模企業共済等掛金控除」以外の控除も、条件を満たせば使える可能性があります。

当てはまるかどうか、順番に見ていきましょう。

①未納だった国民年金を追納する

社会保険料控除には、「国民年金の保険料」が含まれています。

毎年支払いをしている方であれば、年間で約20万円の控除が適用されています。

一方で、家計が苦しくて支払いをできていなかった方もいると思います。

未納があった方は、過去2年間までさかのぼって国民年金を追納することができます。

追納することで、以下のメリットを受けられます。

- 追納した分の控除が受けられる

- 追納分の年金を納めたことになり、将来もらえる年金が増える

②年間10万円以上医療費を使ったら、医療費控除

医療費控除は、1年間で10万円以上の医療費を使った場合に使える控除です。

この計算には、あなた自身の医療費と、子どもの医療費の両方を合計した金額を使います。

大きなけがをしてしまったなどの場合には、忘れずに利用しましょう。

③災害や盗難の被害にあったら、雑損控除

災害、盗難といった被害がある場合には、その被害額をもとに雑損控除の計算を行うことができます。

頻繁にあるわけではないと思いますが、このような制度があることは知っておきましょう。

もし条件を満たしているのであれば、忘れずに利用しましょう

番外編:給付金をもらって手取りを増やす

シングルマザー家庭に対しては、いろいろな給付金があります。

その中には、自動で振り込まれているものもあれば、申請しないともらえないものもあります。

児童扶養手当をもらっている方なら対象になる「193万円の給付金」について、こちらの記事で解説しています。

「昨年度申請していない!」という方は、ぜひこちらもご覧ください。

養育費の申告をしないで所得を少なく見せると・・・痛い目を見ます。

所得から控除する金額多ければ、児童扶養手当が金額も多くなる。

それならついついこんな考えをしちゃう方もいるかもしれません。

これには全力でストップを申し上げます!!

養育費を正しく申請しないと、罰則があります。

遡って返還するだけではなく、懲役刑に課せられることもあります。

[児童扶養手当法]

第23条 偽りその他不正の手段により手当の支給を受けた者があるときは、都道府県知事等は、国税徴収の例により、受給額に相当する金額の全部又は一部をその者から徴収することができる。

第35条 偽りその他不正の手段により手当を受けた者は、3年以下の懲役又は30万円以下の罰金に処する。ただし、刑法(明治40年法律第45号)に正条があるときは、刑法による。

足立区HP「ひとり親手当を受給中の方へ、重要なお知らせ」

子供の悲しい顔・・・見たくないですよね。

必ず正しく申告しましょう。

児童扶養手当を満額もらうために収入を減らす意味はあるのか検証結果

そんな風に考える方もいるかもしれません。

また児童扶養手当を満額もらえるボーダーラインを気にする方も多いと思います。

でも実は、満額もらえなくても損をするということはありません。

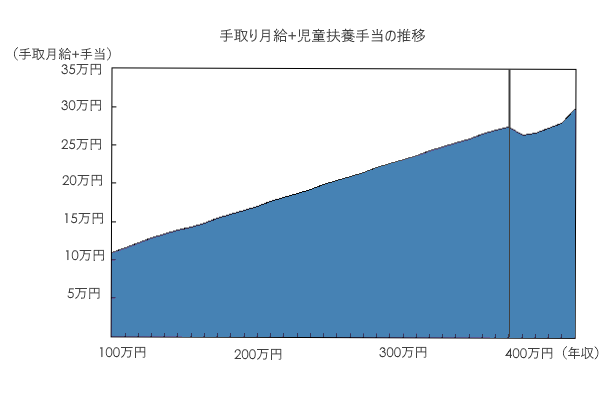

こちらのグラフは、児童扶養手当を含めた年収の推移となります。

※子供1人、養育費なしでざっくり計算をした結果です。

年収が上がれば、その分児童扶養手当は減ります。

でも、総合的な収入は右肩上がりです。

。

それ以外にもこんなデメリットがあります。

- 子供が18歳になり児童扶養手当の受給対象外になった後の生活がかなり厳しい。

- 将来もらえる年金が減るため、一生お金に困ることになる。

先々のことまで考えて、いまを選択したいですね。

シングルマザーが損してしまう年収

とにかく稼げば稼ぐほど、経済的には豊かになる、右肩上がりだーと申しました。

ただ1つだけ、損してしまうポイントがあります。

それが、児童扶養手当の所得制限を少し超えたあたりのラインです。

- 子供1名であれば、年収370万円前後

- 子供2名であれば、年収420万円前後

- 子供3名であれば、年収470万円前後

詳しくは、こちらの記事もご覧ください。

■児童扶養手当の所得制限

| 扶養人数 | 全部支給 | 一部支給 |

|---|---|---|

| 0人 | 49万円 | 192万円 |

| 1人 | 87万円 | 230万円 |

| 2人 | 125万円 | 268万円 |

| 3人 | 163万円 | 306万円 |

| 4人 | 201万円 | 344万円 |

| 5人 | 239万円 | 382万円 |

特に所得制限を少し超えた付近だと、年間15.8万円も損をしてしまうケースも。

- 児童扶養手当が1円も受給できない。(△年12.6万円~)

- 就学援助費が受けられなくなる。(△年1.2万円)

- 水道料金の免除がされなくなる。(△年1.5万円)

- 有料ゴミ袋の免除がなくなる。(△年5千円)

などなど。

児童扶養手当を受給できていることが条件で優遇されていたものが一気になくなります。

他にも援助されていたものがあればその差はさらに広がります。

特に所得制限の上限近くの年収の方は、注意が必要です。

逆に言うと、それ以外の年収であれば児童扶養手当と年収のバランスを気にする必要はないということです。

まとめ:児童扶養手当(母子手当)で損をしないための裏ワザ

児童扶養手当を損せずもらえる裏ワザについてご紹介しました。

ポイントは、「いかに所得を減らすか」です。

- いかに所得を減らすががポイント。

- ただし収入を減らして、児童扶養手当を多くもらうのは意味がない。

- 所得を減らすためにできることが、iDecoの活用。

- iDecoで積み立てるために、生活を変えずにできるところから家計を見直してみよう。

お金がなくても、知識があれば豊かな暮らしに近づくことができます。

豊かな生活というのは、お金がたくさんあることではなく、いかにお金を賢く活用できるか、ということだと思っています。

お金はあくまでも、豊かになるための手段でしかありません。

自分のお金、家族のお金を守るために、しっかり勉強して、心もお財布も豊かな生活を送りましょう!

いろいろな考え方があると思いますが、少しでも参考になったのであれば幸いです。