ちゃんと生活ができるか?

シングルマザーになるとき不安になるのがお金のことではないでしょうか。

私は妊娠中に別れることになり、未婚シングルマザーになりました。

そのときに一番怖かったのがやっぱりお金のこと。

しかも、子供の父親からの養育費は望めませんでした。

仕事だってお給料がよいわけではなく、一人で生活するのがやっとこ。

両親に頼れる状態ではなく、実家に戻るという選択肢もありませんでした。

出産してから仕事復帰するまで、本当にやりくりできるのか・・・

不安だったのでひとまず、いくらくらいお金が足りないのかそれぞれ計算してみることにしました。

- 出産費用

- 出産前後の生活費

- 育児休暇中の生活費

- 仕事を再開してからの生活費

この記事ではそれぞれの手当の入金スケジュールを元にやりくりする方法をまとめています。

ちなみに私は出産前は正社員として働いており、出産手当、育休手当ももらいました。

私と同じ状況でも、そうでなくても、

お金の不安を軽くして楽しいシングルマザーライフを過ごしてみませんか?

- 未婚シングルマザーの出産前後に本当に必要なお金のこと

- 貯蓄がいくらあれば、生活できるのか

- もし貯蓄が足りない場合、どうすればよいのか

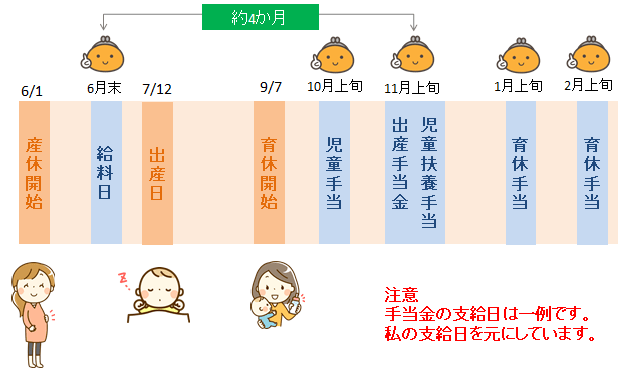

出産前後のやりくりスケジュール

出産前後は働くこともできず、手当もすぐに入らないため一番不安な時期です。

私もこの期間のやりくりには一番気を使いました。

こちらの図は、出産前後に入ってくるお金のスケジュール例です。

生活費としては、最後のお給料から出産手当が入金されるまでの約4ヶ月が無給状態。

最初の1ヶ月は最後のお給料でやりくりできますよね。

でもそのあとの3ヶ月は完全に無給です。

また育休手当は、育休期間になったらすぐにもらえるわけではありません。

育休2ヶ月を本当にお休みしていたことを会社が証明、それをハローワークに申請することで、やっとこもらえます。

なのでどんなに早くても、育休開始して2ヶ月過ぎてからではないともらえません。

そして育休手当は最初の6ヶ月は産休前の給与の7割弱(手取給与の約8割)となるため、やはり生活が厳しくなります。

ここをどうするのかが重要になります。

一番の解決は、実家に戻ること。

そうすれば家賃や光熱費、生活費を少なくとも出産手当金や育休手当が入ってから支払うこともできますよね。

もしくは完全にその期間だけでも親に頼ることができるかもしれません。

でも私と同様になんらかの理由で実家に戻ることができない場合は、自分でなんとかするしかありません。

ではどうすればよいのか。

お金が足りない!なんとかする4つの方法

出産手当金が支給されるまでの数ヵ月の無給期間。

出産前後ということを考慮するとおすすめな方法は4つあります。

- 固定費を削る

- 貯金を切り崩す

- 母子支援施設へ入所する

- お金を借りる

ではひとつずつ見てみましょう!

固定費を削る

子供をひとりで育てるには、やはりお金が必要です。

収入を増やすことは簡単ではありませんが、支出を減らすことは簡単にできます。

削れそうな固定費はこれら。

- 住宅費

- スマホなどの通信費

- 生命保険料

- 光熱費

この中で特に固定費削減の効果が大きいのが、住居費。

私も未婚シングルマザーになることを決めたときに、一番最初に引っ越しを決めました。

私は未婚シングルマザーになる前は、1人暮らしをしていました。

1DK、月8万の賃貸マンション。

部屋の広さも家賃も1人暮らしだったからこそ問題ありませんでした。

でも今まで通りに働くのが難しい上に、子育てにはお金がかかる。

家賃月8万のマンションに住み続けるのは、難しいと判断しました。

他の固定費も当然考えましたが、一番最初に引っ越すことを考えたのにはワケがあります。

家賃が安いところに引っ越すことだけでなく、以下の3つがポイントでした。

- 保育園に入りやすいか?

- みなし寡婦控除が適用されるか?

- 出産後の引越しは難しい・・・

私がもともと住んでいた地域は、保育園が通勤経路から大きく外れた場所に1つだけ。

しかも認可外でした。

また、市内でもトップを争う激戦区であることを役所の人に教えてもらいました。

両親はいない、フルタイム勤務のシングルマザーの私であれば保育園の順位は上位にはなるでしょう。

でも自宅から一番近い認可保育園に通わせるためには、途中の駅で降りて行かなくてはなりません。

また、みなし寡婦控除が適用してもらえるかどうかも重要でした。

私が未婚シングルマザーになった2014年当時は、まだみなし寡婦控除が適用できる市町村は限られていました。

>>シングルマザーの寡婦控除にも格差が!?未婚と離婚でこんなに違う税金

みなし寡婦控除が適用されれば、保育料が安くなります。

保育料は毎月かかるものですので、バカにできませんでした。

3歳児~5歳児(年少~年長)は2019年10月分の保育料より、保育料は無償になります。

またひとり親世帯は給食費も無償になります。

私は産休に入ってすぐに引っ越しをしたのですが、

出産後の引越しだと、家を探すのも引っ越しも身動きが取りづらいと判断したからでした。

ひとまず引っ越しをすることで、家賃は2万円弱安くなり、広さも1DKから3DKに広くなりました。

家賃が安くなっただけでなく、保育園が多く比較的入りやすい地域です。

出産後だと、引っ越すのも一苦労です。

1人暮らしで住居費が高い人は、まずは引っ越しを検討してみてはいかがでしょうか。

貯金を切り崩す

固定費を削っただけでは、生活は難しいですよね。

そのため、手っ取り早いのは固定費を削った上で貯金を切り崩すことです。

生活費を15万円と考えると、45万くらいの貯金があれば計算上はやりくりできます。

貯金が減るのは嫌かもしれませんが、出産手当金が入ったらそれを貯金に補填できます。

出産手当金の計算方法

出産手当金=標準報酬月額÷30×2/3×産休の日数

だいたいの計算になりますが、月20万円の額面給与だとした場合、43.5万くらいはもらえます。

- 交通費

- 残業代

- 各種手当

生活費が月15万円とすると、ほぼ出産手当金で貯金の穴埋めもできます。

生活費15万×3ヶ月-43.5万=1.5万

ただし出産前後はなにかとお金がかかります。

- 出産一時金で賄えない出産費(10万円)

- 赤ちゃんグッズ(5万円)

- 内祝い(3万円)

などなど。

*金額は目安です。

つまり

生活費45万円+出産準備20万円=65万円

最低でもこれくらいの貯金があれば、安心です。

母子支援施設へ入所する

その場合は母子支援施設へ入所することも検討してみてください。

母子支援施設とは

様々な事情で生活が困難な母子家庭を支援してくれる施設。

原則、18歳未満の子供とその母親が一緒に入所する。

生活費は収入に応じて支払う必要はありますが、自立できるまで様々な支援をしてくれます。

母子支援施設の支援内容

- 生活レベルを向上するための支援

- 子育てや法律的なことの相談

- 母親の代わりに保育園の送迎

- 母親が病気になったときの、子供の保育。

などなど。

一時的に母子支援施設でお世話になり、仕事復帰して落ち着いたら、退所するという流れがよいですね。

ただし、シングルマザーなら誰でも入所できるわけではありません。

お住まいの地域の福祉事務所に相談し、施設の入所が適していると判断されたら入所できます。

福祉事務所については、「お住まいの地域+福祉事務所」で検索してみてください。

お住まいの地域の役所内にあるところが多いと思いますよ。

お金を借りる

貯金もない。

いまの暮らしをなるべく変えたくない。

そんな場合は、お金を借りるしかありません。

親にお金を借りることもできない・・・

その場合は母子家庭の支援として、母子家庭貸付制度の利用を考えてみてください。

ただし借りられる金額と期間が決まっています。

借りられる金額:105,000円/月

借りられる期間:3ヶ月以内(失業の場合は1年以内)

返済の猶予:貸付終了後、6ヶ月

返済期限:8年以内

失業の場合は、離職票など退職したことがわかる公的な書類の提出が必要になります。

そうなるとキャッシングを有効的に利用するのがおすすめします。

ただし、あくまでも出産手当金で返済できる範囲内にしましょう。

額面給料が月20万円の場合、出産手当金はおおよそ43.5万円です。

例えば母子貸付制度を利用し、足りない分をキャッシングしたとします。

生活費15万円の場合

母子貸付金:10.5万円/月

不足分:4.5万円/月

これを出産手当金が入るまでの3ヶ月分を借りる場合の利息を見てみましょう。

1ヶ月の利息(年利18%の場合)

4.5万円×3ヶ月×18%(0.18)÷365×30=1997円

3ヶ月で約6000弱円くらいです。

また母子貸付金は借りてから返済開始までに6か月間の猶予がありますが、キャッシングは当然ですがありません。

借りた月、もしくは翌月には返済が始まります。

13.5万借りたときの月々の返済額は、月5000~8000円くらいです。

ただし、増やすとしても出産手当金の範囲内で!

なお3か月分の利息6000円を0円する方法があります。

それは、「初回30日利息無料のキャッシング」+「キャッシュバック」を利用することです。

初回30日利息無料のキャッシング会社を利用すれば、

3か月のうちの利息は2か月分しかかかりません。

そしてアフィリエイトサイトを利用すれば

6000円分がキャッシュバックされるんです!

キャッシュバック?

難しそうだから無理ーーーー

初めて聞く人にとっては、よくわからないから無理!ってなりますよね。

アフィリエイトはよくわからなくてもOK。

無料で登録してサービスに申し込むだけなので、特別な知識なんていりません。

キャッシュバックをするなら、おすすめなのはA8.net

![]()

キャッシングなどのキャッシュバック案件が多いです。(Korin調べ)

有名な消費者金融やクレジットカード会社もキャッシュバック案件にありますよ!

例えばアイフルは新規借り入れでキャッシュバック6000円!

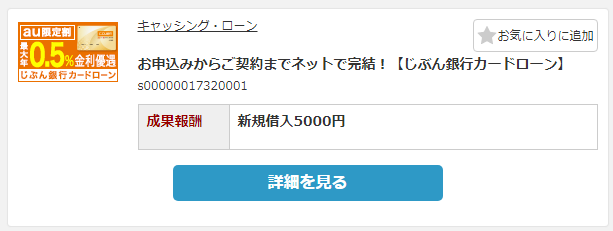

じぶん銀行のカードローンはキャッシュバック5000円!

こんな感じで利息分は実質0円になります。

他にもキャッシュバック案件はたくさんあるから、キャッシュバックだけで数万円くらいは稼げちゃいます♪

\キャッシュバックで数万円ゲットしたいなら/![]()

公式ページはこちら

![]()

未婚シングルマザーのやりくり方法まとめ

未婚シングルマザーになると覚悟を決めるまでは、とても苦しく辛かったと思います。

本当に一人で育てられるのか。

ちゃんと生活ができるのか。

子供に寂しい思いをさせるんじゃないか。

周りの人になんて言えばよいのか。

たくさん悩みました。

その中でもお金のことについては、本当に不安でした。

私が選んだやりくり方法は、「固定費を削る」+「貯金を切り崩す」でした。

出産手当金が出るまで、本当にギリギリでした。

また私の場合、帝王切開で出産したため医療保険から保険金が15万ほどもらえました。

これがあったから、なんとか貯金と保険金でやりくりできました。

もし保険金がなければ、キャッシングするつもりでした。

当時は、母子貸付制度のことを知らなかったので。。。

またポイントサイトでお金を稼ぐ方法も知りませんでした。

知っていたら、少なくてもすこしは不安が軽くなっていたと思います。

この記事を読んでいくれたあなたの不安が少しでも軽くなったのならうれしいです。

最後までお読みいただきありがとうございました!

\不安を少しでも軽くしたいなら、まずは無料登録!/![]()

公式ページはこちら

![]()